相信大家小時候每逢新年,都會笑逐顏開地接收親戚送予的大堆壓歲錢,但不到片刻,父母就會以「替你存起來」為名,把你拿到的所有紅包拿走。然後,就沒有然後了,紅包就如滾滾長江東逝水——一去不復返了。

(圖片來源:Medium)

雖說只是跟大家開個玩笑,但的確反映了不少家長對於孩子自主理財並不放心。家長們常常會覺得:要是讓孩子們自己處理零用錢或壓歲錢,豈不是給他們機會胡亂揮霍嗎? 家長們的心態固然可以理解,然而,真正治本之法莫過於早點讓小朋友養成儲蓄理財的核心競爭力。原因有三:

1. 從根本解決小朋友胡亂花錢的擔憂

說實話,把小朋友的零花錢、壓歲錢收起,不讓他們使用,不過是「斬腳趾避沙蟲」。孩子長大後終有一日會獲得自己的財政收入,成為大人後,其理財習慣顯然並非家長能夠加以控制,倒不如早早在對孩子財政還有影響力的時候,適度放手,從旁觀察並協助他們建立不亂花錢、適度消費的理財習慣。

2. 提升小朋友的財商

繼智商(IQ)、情商(EQ)之後,財商(Financial Quotient)已經成為新時代的核心競爭力之一。而在財商中,比起不胡亂花錢,更重要的是懂得如何在該花費的項目上投資,從而創造出更多的財富。越早給予讓他們適度自由管理財富,他們就越能從經驗中學習,增加他們的財務智商。

(圖片來源:Stockfeel)

3. 養成孩子的責任感和生活能力

給予小朋友理財自由之外,家長也應同時給予他們通過努力賺取額外收入的機會。孩子們自然而然地會明白到「天下沒有免費午餐」的道理,要是他們想獲得某項物件,就需要為之付出努力和金錢。這除了讓孩子學會為自己的選擇負上責任以外,也能讓他們從小明白父母賺錢養家的辛勞。 說完了讓小朋友早日學會理財的原因,這裏當然也要和各位家長分享一下培養孩子理財能力的幾個小貼士:

貼士1 - 訂立具體目標

如果僅僅是簡單地告訴小朋友們要定期儲蓄,不要「先使未來錢」,這樣的概念對於幾歲甚至十幾歲的孩子們而言,難免抽象,也難以實行。

在這個年紀,孩子們難免會有些平常求之不可得的心頭好,諸如電子遊戲機、芭比娃娃等,家長們就可以從這方面入手。透過和孩子再三確認他們對物件的渴望,不會隨意更改後,便可以制訂相應的儲蓄計劃。

(圖片來源:student loan hero)

貼士2 - 明確時間性

對於剛開始學習理財的小朋友而言,明確的時間性是非常重要的。因此在設立目標時,家長們應該開宗明義地為孩子訂立一個清晰的目標,讓他們需要在限期內完成。當然,如果儲蓄計劃剛剛開始,「Mellow」小編會建議先從短期目標開始,在小朋友累積一定的成功經驗後,再延伸至較長期、儲蓄金額較大的項目,也會更有決心去完成。

(圖片來源:iStock)

延伸閱讀︰【理財學習】點樣令理財學習更有趣 | 7個獨特創新好方法

貼士3 - 給小朋友一個專屬的錢罌/存錢筒

每個人都喜歡「擁有」屬於他們的東西,小孩子更是如此。對於年紀較小(5至7歲)的孩子而言,家長們如能讓他們購買自己喜愛的存錢筒,並寫上自己的名字,想必會讓他們視如珍寶。

在選擇錢罌時,最好選擇那種開口較小、甚至沒有開口的,把錢放進去之後,孩子也就不容易偷偷取出來用。

貼士4 - 善用記帳本

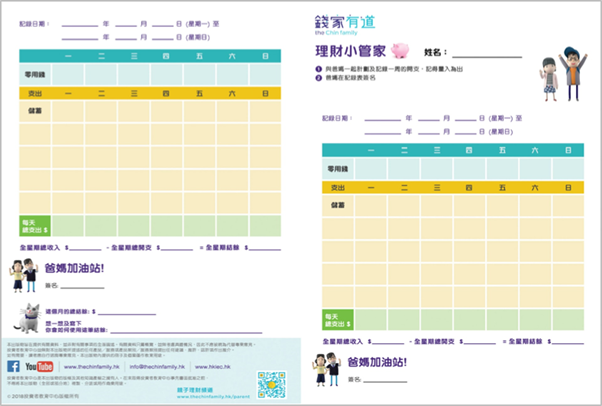

對於年齡較成熟的孩子(8至13歲)而言,由於零用錢金額較大,未必適合放在存錢筒中,不妨學習利用記帳本。 比如說投委會「錢家有道」就出版了這樣一張「理財小管家」記帳表,讓小朋友們能夠更有規律地管控自己的零用錢。

( 按此下載「錢家有道」理財小管家)

在這份理財小管家記帳表紙上應該包括總收入、總支出、儲蓄、消費,捐款及結餘。家長可每日與孩子一起記帳,列出當天的所有的支出項目及金額,再看看能否做到收支平衡。 在給予孩子適度自主權的同時,家長們也應該和孩子一同檢討表現,如發現「支出」大於「收入」,便應該找出收支不平衡的原因,再分清支出裡「想要」和「需要」的部分佔比,節省不必要的開支。

====

資料來源: